��Դ���ل�ؔ��

�Pע�ȣ�

�l�����ڣ�2018-6-20 17:00:22

������ӭ���ߴδ��ޣ��@�εĴ��ށ��ı��^“��”���ȁ����P�I�c��

1�� ���Yн�𡢄ڄՈ�ꡢ�������S��ʹ���M����헄ڄ��������״Ό��оC��������

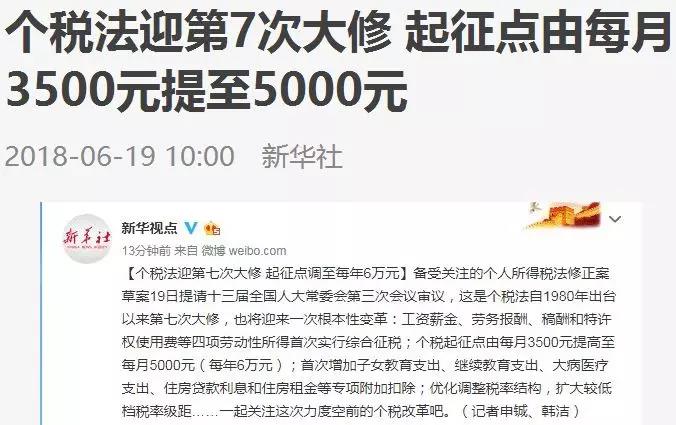

2�� ���������c��ÿ��3500Ԫ�����ÿ��5000Ԫ��ÿ��6�fԪ����

3�� �״�������Ů����֧�����^�m����֧�������t��֧����ס���J����Ϣ��ס�����Ȍ�헸��ӿ۳���

4�� �����{�����ʽY�����U���^�͙n���ʼ��ࣻ

5�� �״����ӷ��ܶ��l�ᘌ����˲�����������ԭ�t�Dؔ�a���ھ���ܶ��رܶ�����ʩ�������̘I���ū@ȡ������������ȱܶ��О飬�x�趐�ՙC�P�����������M�м{���{���ę�����

һ���Pע�@�����ĸ�ɣ�

2018����������������_��ʾ����߂������ö������c��

֮ǰ������W���������ؔ����W���ڡ����ջI���c�����о��������β̲��ڽ��ܡ��Cȯ�Ո�ӛ�߲��L�r�����f���@ôһ��Ԓ��

“���ꂀ�����ö��ĸ�����һ����c���ǣ������~�˜���������ҕ�������������������M׃������ߘ˜ʣ��AӋ�����~�˜����������5000Ԫ��”

�Εr��ʩ��

�����~���_���ˣ����Ō�ʩ������Ҳ�����ˡ�����Ϣ�Q����ȫ���˴�ί�����ճ����M�Ќ��h�����h�Ժ���M����ʩ���AӋ��������Ȍ�ʩ��

��ô���@һ�ĸ���a�����Ӱ��أ��l�����棿����ͬ�^�ˆT����ЩӰ푣���Ӱ�ُ����ُ܇���߆�҂�һ����������

1

������ģ���н�������棡

�Ї����������c�^�ͣ�һֱ�����ӑՓ�Ľ��c�������o��н�A������˾�����

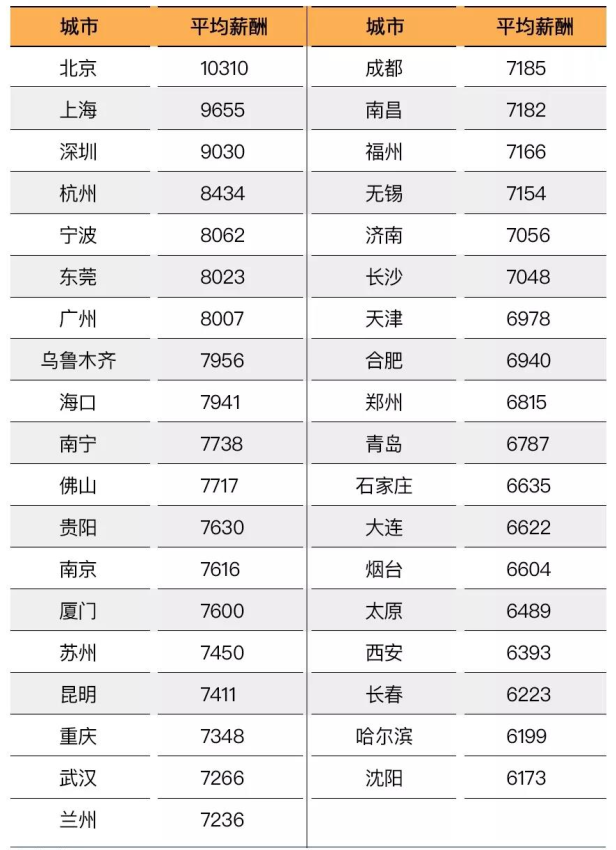

���ڹ�н����f������нˮ��6000-5�fԪ֮�g�����YԽ�ߣ�����Խ�ࣺ

���ϏV�н������U������

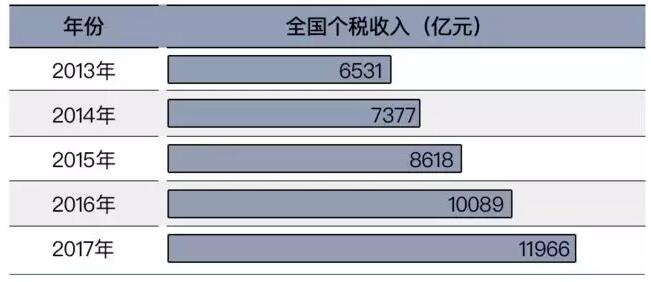

ؔ�����Ĕ����@ʾ���҇������U�{�~�������ӡ�2017�ꂀ�����ö�11966�|Ԫ��ͬ����18.6%�� ��һ���҇����������L���ȣ�

������ʲô���L�죿

ؔ��������ጣ��������L�@ô���ԭ��“��Ҫ���ܾ����������L��ؔ�a�D�������ӵ�Ӱ�”��������ʿ�f�����B��������N���õĴ_�����^����ȵ����ӣ������ⶐ�����c����6��ǰ�Ę˜ʡ��@���£��������ӵ��������U�{�^�ߵĂ�����

��н�A�ӳ��˂����U�{�Ľ^���������Д����@ʾ��������������1�f������Ⱥ�Ĺ��Yн�����Â�����ռ���Yн�������Ŀ����ı����ѽ��߳ɡ�

��Щ�����U�{�����ࡢ������

�҂����Կ����@������н�����

���ϏV�����U�{�������������������f�����ڱ������������뿴����ͦ��ģ���ǰ3�f����ȥ�籣����������2�f������Ȼ����֧��Ҳ�ߵÇ��ˡ����ڵ�һλ�ľ��Ƿ��J���ڴ���У��o����ͥ����һ�ӣ��������ط��J�������������ӵ�һ�c�cн�Y��Ҳ�������̵��ˡ�

���ǣ��S��������ģ���н��Ҳ��������

�҇����������~���M���ʣ���ͬ�đ��{�������~�^�g������ͬ�Ķ��ʣ�������͙n��3%����ߙn��45%�����ʾ��w���±���ʾ��

������������˜ʏ�3500Ԫ�����5000Ԫ�����]���{�������~�Ͷ��ʲ�׃���t���ˌ����U�{����45Ԫ������5000-3500��*3%�����ڂ������{�������~ԭ����3500-5000Ԫ֮�g���˶��ԣ����挢��������

���O���������c��ߵ�5000Ԫ�����F�м���Ӌ�㣬������۳������Uһ���

��������Խ��Խ���ˣ���������Խ��Խ���ݣ����������c��ߣ���ҵ������Ժ�������ˣ�

2

���������~�˜���ߣ�����ͬ�^���ˆTӰ푲�ͬ

������ʽ���������ö�=�����Y�����Uһ�������U�{���֣������~��×���ʣ�����۳���=���{�������~×���ʣ�����۳��������ԣ����ع��Y����ˮƽ��ͬ�����Uһ����U�{�˜ʲ�ͬ��Ҳ��Ӱ푂����ĸ��Ķ������롣

�IJ�ͬ�^�����|���^��ƽ�����Yˮƽ���@�����������^�Լ��|���^��ͬ�r�иߌӹ����ˆT�͌��I���g�ˆT�Ĺ���ˮƽҲ���@������ͨ�T�������Ԍ��ڂ��������~��ߣ����������^�͵^���ˆT��߅�HӰ푕������ڸ�����Ⱥ�w���ԣ�Ӱ푲����Ǻ����С�

ͬ�r�����ڲ�ͬ�^�����Uһ����U�{Ҳ���Ѕ^�e��ͨ�^���^ͬһ���Yˮƽ�����Կ������Uһ�������{�������~��Ӱ푡��ı��^�����������Ϻ������ڵȵ����Uһ���U�{������e�^���Ͼ����Ϸʡ��ɶ��^��ס�����e���U�{�ϱ���һ�¡����w��r������ʾ��

�քe���^�������Ϻ������ڡ��Ͼ����Ϸʡ��ɶ������^���Yˮƽ10000Ԫ����r�£����������c��3500�{����5000������Ϻ��^�ڿ۳����Uһ����{�������~�������c�{����ǡ�ÏĶ���20%һ�n׃�鶐��10%һ�n���Ķ�����������ߵĽ��~���࣬�������^����һ�£���������������150Ԫ��

3

���������c��ߕ�Ӱ�ُ����ُ܇������ô��

Ŀǰ���ںܶ���ж��ԣ���錍�з��خa��ُ�����ڱ��ؑ�����ُ���������^�٣���������ؑ�����ُ���߶��ԣ�һ����Ҫ���m�U�{һ�����Ă������籣�C������������ُ�����ṩ�籣�����C������������]�Ђ����������籣ӛ䛣�߀�Dz���Ӱ��I���ģ����Ԃ��������c���{���I����Ӱ������^С��

������������ؑ���ُ���I���ı�l��֮һ����“�ڱ����B�m�M����{���C��(ָ�������ö�)�����ڱ����B�m�M�����������U�C��”���Ϻ��^��ؑ���ُ�����Լ�ͥ���λ����B�m5�������U�{���g���籣�������Ͼ��^����ؑ����I����ǰ�����B�m�U�{һ��������ϵ��궐���籣�C����

����ُ܇����鲿�ֵ^ُ܇��Ҫ�u̖�����ڷDZ��ؑ����ˆT����һ�����ƣ��Ա����������Ǿ����ˆT���ӓu̖��Ҫ�B�m���������ڱ����U�{�������ö�������������������c���{���¼{���g�࣬���ܕ�Ӱ푺��m�uُ̖܇��

���Ԃ��������c��ߣ����ھ�����ԣ��_���܉�@�ø��ߵĶ������룬���nj���һЩ����ُ���ߵij��ж��ԣ��DZ��Б����ľ�����ܕ��������~��߲��ü{����Ӱ�������ُ����ُ܇�ę�����

�����w���ԣ���������ˮƽ�ڲ�����ߣ����������~����������Ҳ�������ڜp�ُV���ϰ��յĶ���ؓ����